Modification de la CSRD :

Adoption définitive de la directive “Content” par le Parlement européen et le Conseil de l’UE

A noter que cette alerte ne traite que des modifications apportées par la directive Content à la CSRD, les aspects CSDDD ne sont donc pas couverts.

Cette alerte reflète notre meilleure compréhension à date, l’analyse étant encore susceptible d’évoluer. Des questionnements demeurent sur l’interprétation des textes.

Sommaire

- Quels sont les points clés ?

- Tableaux de synthèse des modifications CSRD/ESRS

- Quelles sont les modifications détaillées de la CSRD par la directive Content ?

- Quelles sont les prochaines étapes ?

Quels sont les points clés ?

La directive “Content” a été adoptée définitivement par les co-législateurs européens le 16 décembre 2025. Pour rappel, cette directive s’inscrit dans le cadre de la réglementation Omnibus qui a pour objectif d’alléger les obligations de reporting des entreprises. La directive “Stop the clock”, 1ère directive du dispositif Omnibus a déjà été adoptée en avril dernier afin de mettre en pause les obligations des entreprises des vagues 2 et 3 en attendant l’adoption dans un second temps de la directive “Content” (pour plus de détails sur la directive Stop the Clock, voir notre Alerte Lien).

La directive "Content" modifie de manière significative à la fois la directive CSRD (Corporate Sustainability Reporting Directive) et la directive CSDDD (Corporate Sustainability Due Diligence Directive). Seules les modifications portant sur la CSRD sont développées dans la présente alerte.

Les principales modifications de la directive CSRD par la directive "Content" portent sur :

- La réduction du champ d’application actuel avec l'introduction de deux seuils cumulatifs de 1000 salariés et de 450 M€ pour le chiffre d’affaires (et l’exclusion des PME cotées, entreprises dites de la vague 3) ;

- Une intention d’exemption pour les entreprises de la vague 1 en dessous des seuils de 1000 salariés et de 450 M€ de CA dès les exercices 2025 et 2026 (disposition à la main des Etats membres). Selon notre compréhension, cette option s’adresserait principalement aux Etats membres qui n’ont pas encore transposé la CSRD. Au cas particulier de la France, l’obligation pour les entreprises de la vague 1 en dessous des nouveaux seuils reste applicable pour l’exercice 2025 :

- dans la mesure où la directive "Content" ne sera publiée au JOUE qu’à compter de mars-avril 2026 et que tant que la directive n’est pas transposée c’est bien le droit actuel qui s’applique ;

- Et sachant qu’à notre connaissance aucun véhicule législatif n’est prévu dans la perspective de l’exemption de l’exercice 2025.

- D’autres exemptions, notamment pour les filiales cotées sur un marché réglementé, ainsi que pour les holdings financières ;

- La suppression du passage à une assurance raisonnable, avec un maintien de l’exigence d’un acte délégué qui déterminera les normes d’assurance limitée désormais planifié au plus tard le 1er juillet 2027 ;

- La révision des 12 normes ESRS. Cette révision est actuellement en cours avec la publication par l’EFRAG de son avis technique le 3 décembre dernier. Pour une vue détaillée des simplifications proposées par l’EFRAG, voir le In Depth de PwC (lien). Voir également notre alerte (lien) ;

- L’abandon des ESRS sectorielles avec à la place des Guidances sectorielles qui pourraient être adoptées par la Commission européenne après consultation des parties prenantes pour faciliter l'application des ESRS au sein d'un secteur donné ;

- Le principe de “value chain cap” donnant le droit aux entreprises qui ne seront pas dans le nouveau scope de la CSRD de refuser de donner des informations non prévues par la future norme d’application volontaire.

A noter que les propositions de la Commission européenne concernant l’introduction d’un reporting taxonomie volontaire pour les entreprises en-dessous de certains seuils n’ont pas été reprises dans la directive "Content" définitivement adoptée. Le reporting taxonomie reste donc obligatoire pour toutes les sociétés européennes soumises à la CSRD.

Prochaines étapes

- La directive "Content" doit encore être publiée au Journal officiel de l’UE (qui devrait intervenir en mars-avril 2026) et devra être transposée dans le droit des Etats membres dans les 12 mois de son entrée en vigueur.

- Elle sera applicable à compter des exercices 2027 concernant le rehaussement des seuils (et sur option des Etats membres dès les exercices 2025 et 2026 pour dispenser les entreprises de la vague 1 en-dessous des nouveaux seuils. Pour la France, dès l'exercice 2026 si l’option pour cette exemption est levée, mais pas pour l’exercice 2025 pour les raisons évoquées ci-avant). S’agissant des autres modifications, elles pourraient être applicables dès l’exercice 2026 ou 2027 en fonction des dates d’application choisies par les Etats membres lors de la transposition de la directive.

Tableaux de synthèse des modifications CSRD/ESRS

Quelles sont les modifications détaillées de la CSRD par la directive Content ?

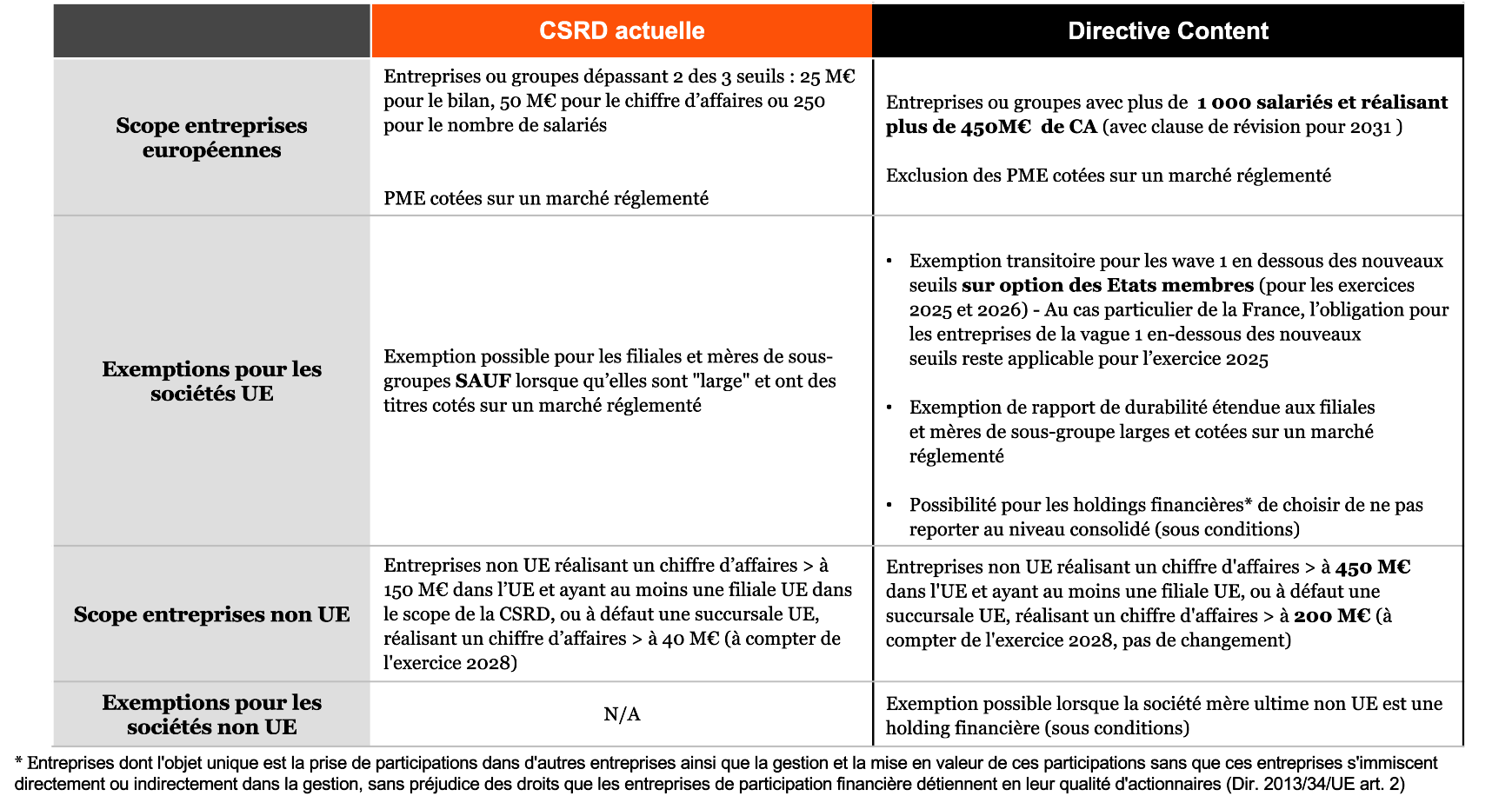

- Réduction du champ d’application de la CSRD : relèvement des seuils pour les entreprises européennes et non européennes

L’une des principales modifications apportées à la CSRD par la directive "Content" concerne le champ d’application qui est considérablement réduit pour les entreprises européennes avec :

- le relèvement des seuils actuels : la directive "Content" remplace les 3 seuils de 25 M€ de bilan, 50 M€ de CA et 250 pour le nombre de salariés par deux seuils cumulatifs de 1000 salariés et de 450 M€ de chiffre d’affaires. La directive "Content" prévoit une clause de révision concernant ces nouveaux seuils pour une éventuelle extension future du champ d’application. Ces nouveaux seuils s’appliqueront aux exercices ouverts à compter du 1er janvier 2027. La logique vague 1/vague 2/vague 3 est donc remplacée par une logique binaire, ie au-dessus des seuils (reporting obligatoire) vs en dessous des seuils (reporting volontaire). Sur les impacts pour les entreprises de la vague 1 en dessous des nouveaux seuils, voir ci-après ;

- La suppression de l’obligation d’établir un état de durabilité pour les PME cotées sur un marché réglementé (entreprises dites de la vague 3).

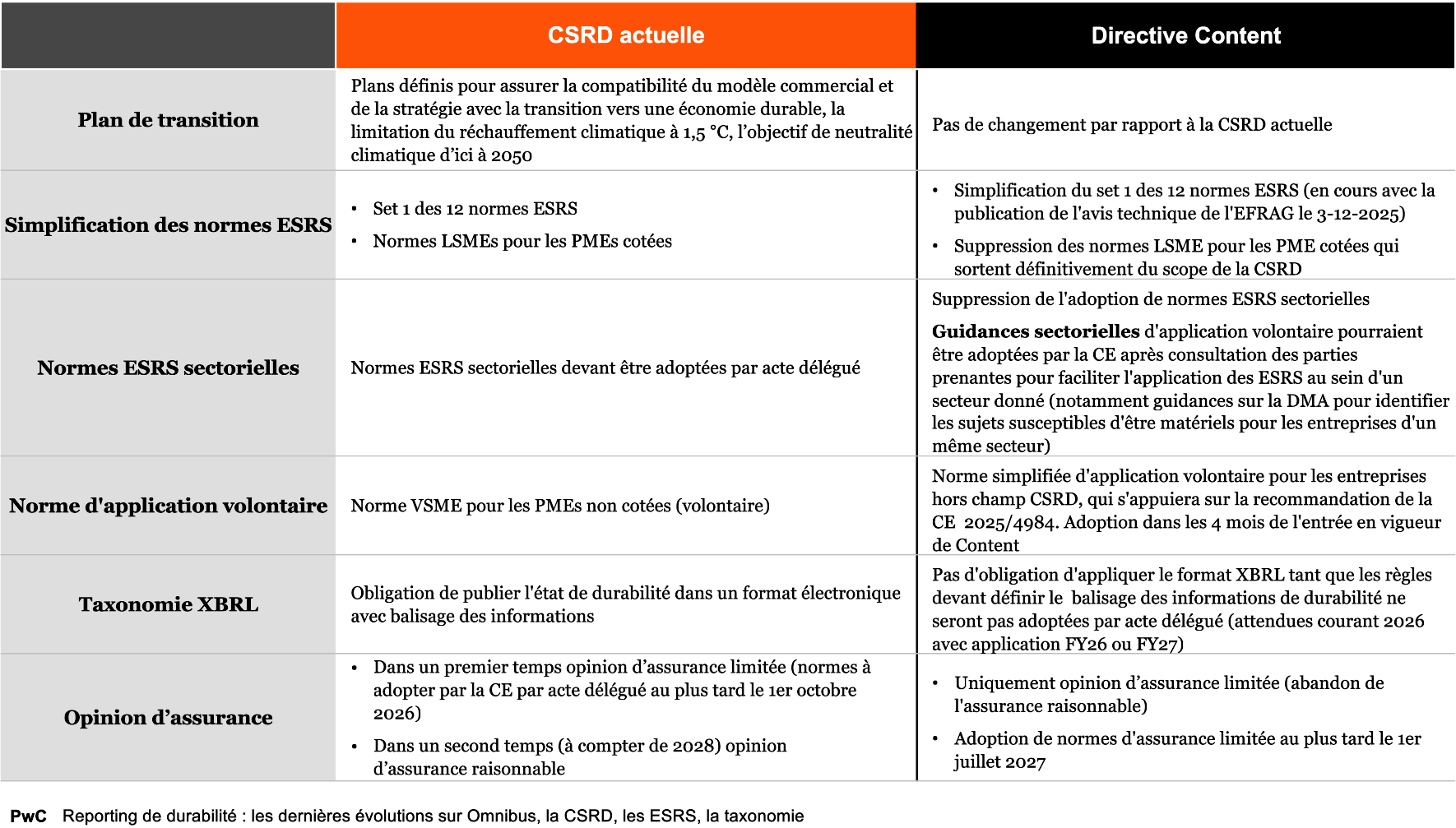

A noter, reporting volontaire : les entreprises et groupes qui ne seront pas (ou plus) soumis à la CSRD auront la possibilité de publier de manière volontaire un état de durabilité en s’appuyant sur le référentiel de leur choix, comme par exemple les normes ESRS ou la norme d'application volontaire qui sera adoptée par acte délégué par la Commission européenne qui s'appuiera sur l'actuelle norme VSME publiée par l'EFRAG, ayant fait l’objet d’une recommandation de la part de la Commission européenne en juillet dernier (lien).

Pour les sociétés mères ultimes non européennes, la directive "Content" relève également les seuils applicables : l'obligation d’établir un état de durabilité s’appliquera aux sociétés non UE, mères ultimes de groupes, réalisant dans l’UE plus de 450 M€ de chiffres d’affaires pendant deux exercices consécutifs et détenant au moins une filiale UE, ou à défaut une succursale UE, réalisant un chiffre d'affaires supérieur à 200 M€ pour l'exercice précedent. Le premier exercice d’application reste le même que celui initialement prévu par la CSRD, à savoir l’exercice 2028.

- Davantage d’exemptions possibles pour les entreprises soumises à la CSRD

La directive "Content" introduit de nouveaux cas d’exemption pour les sociétés soumises à la CSRD :

- exemption pour les entreprises de la vague 1 en dessous des seuils de 1000 salariés et de 450 M€ de CA dès les exercices 2025 et 2026 (disposition à la main des Etats membres). Selon notre compréhension, cette option s’adresserait principalement aux Etats membres qui n’ont pas encore transposé la CSRD. Au cas particulier de la France, l’obligation pour les entreprises de la vague 1 en dessous des nouveaux seuils reste applicable pour l’exercice 2025 :

- dans la mesure où la directive "Content" ne sera publiée au JOUE qu’à compter de mars-avril 2026 et que tant que la directive n’est pas transposée c’est bien le droit actuel qui s’applique ;

- et sachant qu’à notre connaissance aucun véhicule législatif n’est prévu dans la perspective de l’exemption de l’exercice 2025.

- possibilité pour toutes les filiales, y compris pour celles cotées sur un marché réglementé, d’être dispensées de l’obligation d’établir un état de durabilité, sous respect des conditions prévues par la CSRD (notamment inclusion dans l’état de durabilité de la mère établi conformément aux ESRS). Cette nouvelle exemption ne s’appliquera qu’une fois la directive "Content" transposée en droit national ;

- possibilité pour les holdings financières de ne pas publier un état de durabilité au niveau consolidé sous respect des conditions suivantes :

- Répondre à la définition européenne des holdings financières : entreprises dont l'objet unique est la prise de participations dans d'autres entreprises ainsi que la gestion et la mise en valeur de ces participations sans que ces entreprises s'immiscent directement ou indirectement dans la gestion de ces entreprises, sans préjudice des droits que les entreprises de participation financière détiennent en leur qualité d'actionnaires.

- Les modèles économiques et les opérations des entreprises détenues doivent être indépendants les uns des autres. Ce qui exclut, par exemple, les cas où les entreprises détenues sont étroitement liées à travers leurs activités commerciales ou lorsque les activités d'une filiale permettent ou soutiennent directement les activités d'une autre filiale.

Cette exemption s’applique également aux holdings financières non UE.

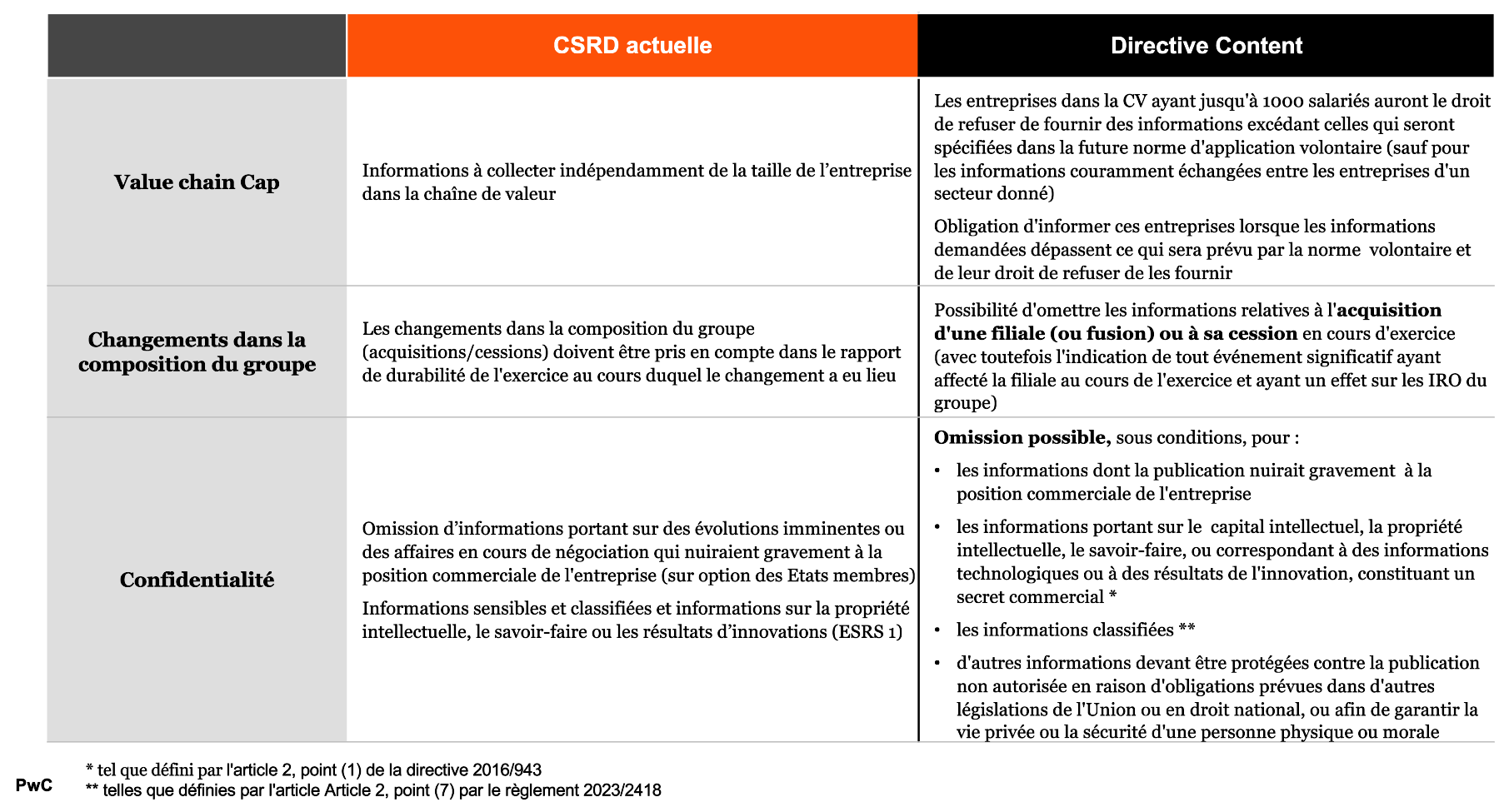

- Limitation de la collecte des données sur la chaine de valeur (principe de Value chain cap)

Afin de ne pas alourdir les obligations de reporting pesant sur les entreprises dans la chaîne de valeur non soumises à la CSRD (entreprises dites “protégées”), c’est-à-dire celles ne dépassant les 1000 salariés, la directive "Content" prévoit le droit pour ces entreprises de refuser de fournir des informations excédant celles spécifiées dans la future norme d’application volontaire qui sera adoptée par la Commission européenne par acte délégué. Cette limitation ne s’appliquera toutefois pas aux informations couramment échangées entre les entreprises d’un secteur donné. Toute disposition contractuelle contraire serait sans effet.

Les entreprises “protégées” devront être informées lorsque les informations demandées dépasseront ce qui sera prévu par la norme volontaire et de leur droit de refuser de les fournir.

- De nouveaux cas d’omission de l’information

La directive "Content" élargit les cas permettant d’omettre de l’information :

- En cas de changement dans la composition d’un groupe en cours d’exercice

En cas d’acquisition ou de fusion d’entreprises, la société mère établissant le rapport de durabilité consolidé pourra attendre jusqu’à l’exercice social suivant pour intégrer les informations relatives à la nouvelle entreprise.

En cas de cession d’entreprises, la société mère pourra omettre dans le rapport consolidé les informations relatives à l’entreprise cédée.

Dans les deux cas énoncés ci-dessus, la société mère devra indiquer tout événement significatif ayant affecté l'entreprise au cours de l'exercice et ayant un effet sur les impacts, risques ou opportunités du groupe.

A noter : ces mesures d’allègement concernant les acquisitions et les cessions sont également prévues dans les propositions de simplifications formulées dans l’avis technique de l’EFRAG transmis à la Commission européenne le 3 décembre dernier (pour plus de détails sur le contenu de cet avis technique, voir notre Alerte Lien).

- En fonction de la nature de l’information (notamment informations constituant des secrets d’affaires,...)

Certaines informations, compte tenu de leur nature, pourront ne pas être publiées. Tel sera le cas pour :

- les informations dont la publication nuirait gravement à la position commerciale de l'entreprise ;

- les informations portant sur le capital intellectuel, la propriété intellectuelle, le savoir-faire, ou correspondant à des informations technologiques ou à des résultats de l'innovation, constituant un secret d'affaires tel que défini par la directive 2016/943 art. 2. Constitue un secret d’affaires, l’information secrète qui a une valeur commerciale et qui a fait l’objet de dispositions destinées à la garder secrète ;

- les informations classifiées telles que définies par le règlement 2023/2418 art. 2, c’est-à-dire des informations dont la divulgation non autorisée pourrait causer un préjudice aux intérêts de l’Union ou d’un ou de plusieurs des États membres. A noter que la norme ESRS 1 prévoit déja la possibilité d’omettre de telles informations ;

- d'autres informations devant être protégées contre la publication non autorisée en raison d'obligations prévues dans d'autres législations de l'Union ou en droit national, ou afin de garantir la vie privée ou la sécurité d'une personne physique ou morale ;

L'entreprise devra mentionner l’omission de telles informations dans son rapport de durabilité et devra réévaluer chaque année si l’information peut encore être omise.

- Révision des 12 normes ESRS

La directive "Content" prévoit la révision de l'acte délégué établissant les 12 normes ESRS, dans le but de réduire le nombre de points de données obligatoires en supprimant ceux qui sont jugés les moins importants, en donnant la priorité aux points de données quantitatifs et en établissant une distinction plus nette entre les points de données obligatoires et volontaires (sans nuire à l'interopérabilité avec les normes internationales et sans porter préjudice aux analyses de matérialité). La révision des normes ESRS est actuellement en cours avec la publication de l’EFRAG le 3 décembre dernier de son avis technique comprenant ses propositions de simplifications. Sur la base de l’avis technique de l’EFRAG, la Commission européenne adoptera un acte délégué révisant l’ensemble du set 1 des ESRS au plus tard dans les six mois après l'entrée en vigueur de la directive "Content". Pour une vue détaillée des simplifications proposées par l’EFRAG et le calendrier, voir le In Depth de PwC (lien). Voir également notre alerte (lien).

- Abandon de l’adoption de normes sectorielles

Afin de simplifier le reporting de durabilité, la directive "Content" supprime les dispositions de la CSRD qui prévoyaient l’adoption de normes sectorielles. A la place, des Guidances sectorielles pourraient être adoptées par la Commission européenne, après consultations des parties prenantes, pour faciliter l'application des ESRS au sein d'un secteur donné, notamment des guidances d’application volontaire sur l’analyse de matérialité pour identifier les sujets susceptibles d'être matériels pour les entreprises d'un même secteur.

- Suppression de l’exigence d’une assurance raisonnable

Afin “d’éviter une augmentation des coûts de l’assurance”, la directive "Content" supprime le passage à une assurance raisonnable initialement prévue dans la CSRD à compter de 2028.

La directive prévoit l'adoption de normes d'assurance limitée au plus tard le 1er juillet 2027 et non plus au 1er octobre 2026 comme initialement prévu par la CSRD.

Quelles sont les prochaines étapes ?

- La directive "Content" doit encore être publiée au Journal officiel de l’Union européenne (publication qui devrait intervenir en mars-avril 2026) et entrera en vigueur 20 jours après cette publication.

- Elle devra être transposée par les Etats membres au plus tard dans les 12 mois de son entrée en vigueur.

- Elle sera applicable à compter des exercices 2027 concernant le rehaussement des seuils (et sur option des Etats membres dès les exercices 2025 et 2026 pour dispenser les entreprises de la vague 1 en dessous des nouveaux seuils. Pour la France, dès l'exercice 2026 si l’option pour cette exemption est levée, mais pas pour l’exercice 2025 pour les raisons évoquées ci-avant). S’agissant des autres modifications, elles pourraient être applicables dès l’exercice 2026 ou 2027 en fonction des dates d’application choisies par les Etats membres lors de la transposition de la directive.

Nous contacter

Anne Lenglet

Associée

PwC France et Maghreb

Axelle Vigne

Directrice

PwC France et Maghreb

© 2012 - 2026 PwC. PricewaterhouseCoopers France et Maghreb. Tous droits réservés "PwC" fait référence au réseau PwC et/ou à une ou plusieurs de ses entités membres, dont chacune constitue une entité juridique distincte. Pour plus d'information, rendez-vous sur le site www.pwc.com/structure.

Déclaration d’accessibilité : Non conforme Schéma pluriannuel de mise en accessibilité Déclaration de confidentialité Information sur les cookies

Déclaration d’accessibilité : Non conforme Schéma pluriannuel de mise en accessibilité Déclaration de confidentialité Information sur les cookies