Résumé des actualités incontournables sur le reporting de durabilité, pour une rentrée sereine !

La réglementation relative au reporting de durabilité est en pleine évolution avec notamment plusieurs projets de textes européens en cours d’adoption dans le cadre du 1er paquet de simplifications Omnibus visant à modifier la CSRD/les ESRS, la taxonomie, ...

Nous vous proposons un résumé des actualités incontournables de la rentrée. Quel est le statut de chaque texte ? Vous comprendrez ce qui s’applique dès l’exercice FY 2025, ce qui interviendra plus tard, et ce qui peut d’ores et déjà être anticipé.

- Projet de réglementation Omnibus I : où en est-on ?

- Quick Fix : adoption par la Commission européenne de l’acte délégué sur les mesures de progressivité

- Simplification des ESRS : publication par l’EFRAG de ses exposés-sondages

- Cadre volontaire : la Commission européenne recommande d’appliquer la norme simplifiée d’application volontaire de l’EFRAG (VSME)

- Taxonomie : adoption par la Commission européenne d’un acte délégué comprenant des mesures de simplification

- Points d’attention des régulateurs européen et français

- Benchmarks : retour sur la première année d’application de la CSRD

- ISSB/IASB : les dernières publications

- Autres actualités : GHG Protocol, Standard SBTi...

- Évènements PwC de la rentrée à ne pas manquer

Projet de réglementation Omnibus : où en est-on ?

Pour rappel, la Commission européenne a publié le 26 février 2025 une proposition de réglementation Omnibus visant à simplifier les exigences en matière de reporting de durabilité.

Cette règlementation Omnibus regroupe différents projets de textes européens destinés à réviser la CSRD/les ESRS, la CSDDD et la taxonomie.

Où en sont ces textes ? Lesquels ont été définitivement adoptés ?

A ce jour, seule la directive dite “Stop the Clock” reportant de 2 ans l’obligation d’établir un rapport de durabilité pour les entreprises des vagues 2 et 3 a été adoptée définitivement (transposée en droit français par la loi DDADUE). Pour plus de détails, voir notre Alerte.

Certains textes sont quasiment adoptés (acte délégué Quick Fix, acte délégué Taxonomie).

D’autres textes sont en cours de négociation au niveau européen (projet de directive Content, simplifications des ESRS...). Pour plus de détails, voir ci-après.

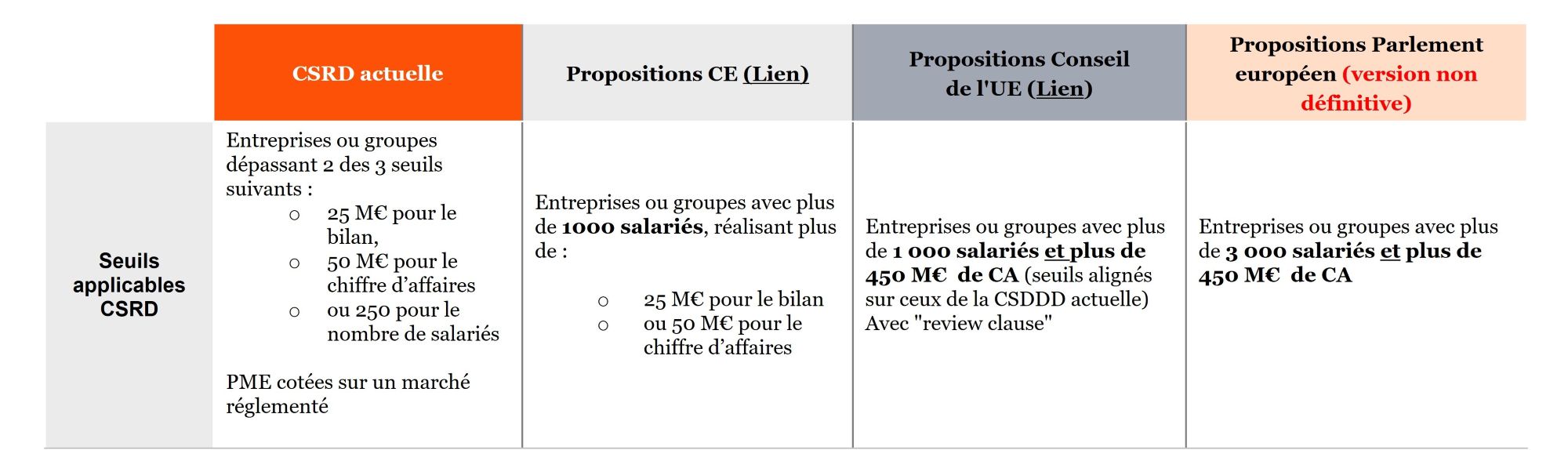

Concernant plus spécifiquement le projet de Directive “Content” qui prévoit de modifier le scope de la CSRD, le Conseil de l’UE est parvenu à un accord le 23 juin dernier en proposant d’ajouter le seuil de 450 M€ de chiffre d’affaires, en plus du seuil de 1000 salariés proposé par la Commission européenne, pour définir le nouveau scope de la CSRD. A date, voici les seuils en discussion :

Seuils CSRD actuels vs seuils projet de directive "Content"

Le vote du projet du directive en session plénière du Parlement européen est prévu pour la fin octobre. Ce vote sera suivi de la procédure de trilogue qui pourrait se poursuivre jusqu’au 1er trimestre 2026, voire au-delà. Les seuils proposés ne sont donc pas définitifs et il est nécessaire de suivre régulièrement les évolutions des négociations.

A noter que dans une lettre ouverte à plusieurs eurodéputés en date du 15 août 2025, la présidente de la Banque centrale européenne, Christine Lagarde, souligne les risques d’une restriction trop importante du champ d’application de la CSRD qui pourrait nuire à l’économie européenne et la stabilité de l’Eurosystème.

Au niveau international, l’accord commercial négocié par la Commission européenne avec les États-Unis sur les droits de douane mentionne plusieurs législations comme la CSRD (reporting de durabilité), la CS3D (devoir de vigilance), le RDUE (règlement déforestation) et le MACF (mécanisme d’ajustement carbone aux frontières) et pourrait impacter les prochaines négociations européennes. (Lien, notamment point 12 du communiqué)

En détails

Pour plus de détails sur les propositions de la Commission européenne sur la réglementation Omnibus, voir :

Quick Fix : adoption par la Commission européenne de l'acte délégué sur les mesures de progressivité

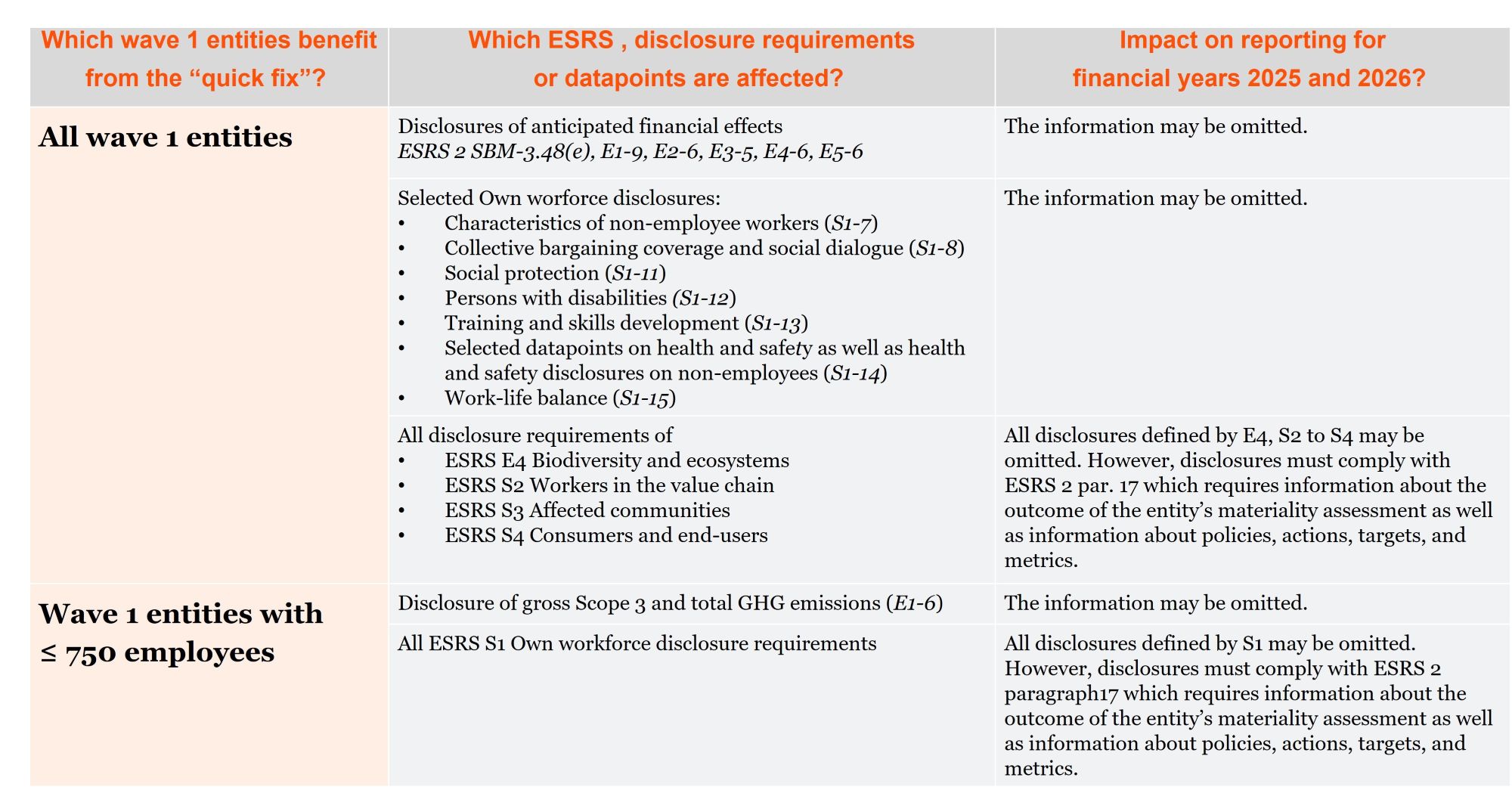

La Commission européenne a adopté le 11 juillet 2025 un acte délégué visant à alléger les obligations de reporting en matière de durabilité pour les entreprises de la vague 1 (lien).

Quels allègements pour les entreprises de la vague 1 ?

Cet acte délégué :

- prolonge à 3 ans l’application des mesures de progressivité prévues pour les informations énoncées dans l’annexe C de la norme ESRS 1 (notamment effets financiers anticipés et certains indicateurs sociaux) ;

- permet aux entreprises de la vague 1 (sans condition de seuil de 750 salariés) d'omettre les informations prévues par les normes ESRS E4 (Biodiversité), S2 (Travailleurs dans la chaîne de valeur), S3 (Communautés affectées) et S4 (Consommateurs et utilisateurs finaux), de leurs rapports, sous conditions. En effet, les entreprises devront tout de même s’assurer du maintien de ces sujets dans l’analyse de matérialité et fournir des informations simplifiées si ces normes sont jugées matérielles (ESRS 2, § 17) et notamment :

- explication succincte de la manière dont leur modèle économique et leur stratégie tiennent compte des impacts liés à ces enjeux ;

- brève description des cibles assorties d’échéances que l’entreprise s’est fixées pour les enjeux concernés, ainsi que des progrès accomplis ;

- brève description des politiques ;

- brève description des actions entreprises ;

- publication des indicateurs pertinents.

A noter que pour les entreprises ayant déjà publié dans leur rapport de durabilité 2024 des informations pertinentes sur ces normes, la continuité, la transparence et la comparabilité dans les rapports de durabilité est encouragée.

Attention, la condition de seuil de 750 salariés est maintenue pour les mesures de progressivité portant sur :

- ESRS E1-6 : émissions brutes de GES des scopes 1, 2 ou 3 et émissions totales de GES ;

- ESRS S1 : toutes les exigences de publication.

Acte délégué "Quick fix"

Date d'entrée en vigueur pour les indicateurs concernés

Quelle est la date d'application ?

Ces allègements devraient s’appliquer pour les exercices FY 2025 et FY 2026 à condition que l’acte délégué “Quick Fix” soit définitivement adopté et publié au Journal officiel de l’Union européenne, à l’issue de la période d’examen par Conseil de l’UE et le Parlement européen (2 mois renouvelable une fois – donc mi-novembre 2025 au plus tard).

En détails

Pour plus détails sur les allègements proposés par le Quick Fix, consultez :

Simplification des ESRS : publication par l'EFRAG de ses exposés-sondages

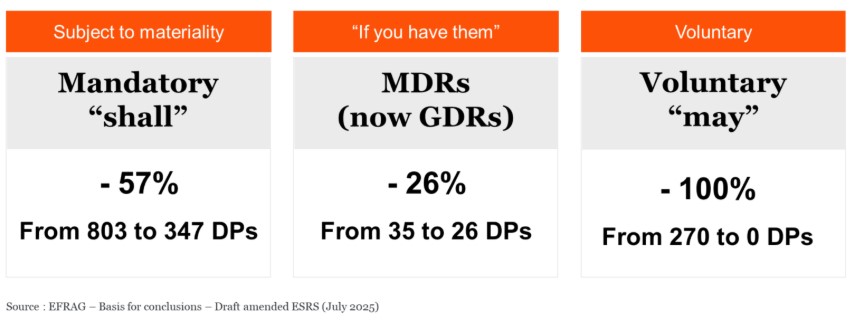

Le 31 juillet 2025, l’EFRAG a publié ses exposés-sondages relatifs aux propositions de simplification du Set 1 des normes ESRS. Ces propositions sont soumises à consultation publique jusqu’au 29 septembre 2025.

Quel est l'objectif ?

Les propositions de l'EFRAG visent à alléger pour les entreprises la mise en œuvre des ESRS tout en maintenant un niveau d’information pertinent pour les utilisateurs. Le nombre total de points de données a été réduit de 68 %, y compris une réduction de 57 % des points de données obligatoires (« shall datapoints »).

Evolution of the number of datapoints

Quelle est la date d'application ?

Les ESRS révisés ne s’appliqueront pas aux reportings FY 2025 publiés en 2026. Leur application obligatoire est attendue pour le reporting FY 2027, mais les entreprises pourraient choisir de les appliquer volontairement dès l’exercice FY 2026, en fonction de la finalisation du paquet Omnibus1.

En pratique, certains éléments pourraient toutefois être appliqués dès l’exercice FY 2025 dans le cas où il s’agirait de simples clarifications des normes déjà applicables et non de modifications.

En détails

Pour plus de détails sur les simplifications des ESRS proposées par l'EFRAG, consultez :

1 La Commission européenne a indiqué que la révision et la simplification des ESRS — et de la directive modifiant la CSRD — seraient achevées pour l'exercice 2027. Dans une lettre adressée à l'EFRAG en mars 2025, la commissaire Maria Luís Albuquerque a réitéré ce calendrier prévisionnel, ajoutant une référence à une option potentielle « d'appliquer les normes révisées de reporting couvrant l'exercice 2026 si les entreprises le souhaitent ».

Cadre volontaire : la Commission européenne recommande d'appliquer la norme simplifiée d'application volontaire de l'EFRAG (VSME)

La Commission européenne recommande aux PME non cotées et aux micro-entreprises, n’entrant pas dans l’actuel champ d’application de la CSRD, d’utiliser la norme VSME de l’EFRAG pour leur reporting de durabilité (Communiqué et Recommandation CE).

La Commission européenne recommande par ailleurs aux grandes entreprises et établissements financiers de limiter autant que possible leurs demandes auprès des PME aux informations prévues par cette norme VSME.

Pour rappel, la norme VSME est composée de deux modules :

- un module de base (Basic module) comprenant les indicateurs essentiels (11 disclosures, notamment les émissions de gaz à effet de serre (scope 1 et scope 2), les indicateurs environnementaux, les effectifs propres, et la lutte contre la corruption, mais pas d’informations concernant la chaîne de valeur) ;

- et un module complet (Comprehensive module) qui s’ajoute au module de base pour les PME plus matures sur les sujets de durabilité, leur permettant de répondre aux attentes des investisseurs et partenaires commerciaux (9 disclosures supplémentaires). Ce module complet comprend notamment une brève description des pratiques de durabilité ou des initiatives futures, les objectifs de réduction des gaz à effet de serre et les plans de transition, les incidents confirmés dans la chaîne de valeur ainsi que l’exclusion de certains indices de référence de l’UE.

Quel est le lien entre la norme VSME et la future norme volontaire proposée dans le cadre du paquet de simplifications Omnibus I (projet de directive “Content”) ?

Le 26 février 2025, la Commission a proposé dans le projet de directive « Content » :

- de réduire le nombre d'entreprises soumises à l'obligation de publier un rapport de durabilité aux entreprises de plus de 1 000 employés ;

- d’adopter, pour les entreprises employant jusqu'à 1 000 personnes, par acte délégué une norme d’application volontaire basée sur la norme VSME développée par l'EFRAG.

Dans sa FAQ, la Commission a précisé que le contenu de la future norme d’application volontaire pourrait différer de la recommandation VSME actuelle. Son adoption dépendra de l’issue des négociations entre co-législateurs, notamment sur :

- le champ d’application révisé de la CSRD ;

- la révision des normes ESRS existantes.

En détails

Taxonomie : adoption par la Commission européenne d'un acte délégué comprenant des mesures de simplification

Le 4 juillet 2025, la Commission européenne a adopté par acte délégué un ensemble de mesures visant à simplifier l’application de la taxonomie environnementale européenne.

Quelles sont les principales mesures de simplification ?

Pour les sociétés non-financières, ces mesures portent sur :

- l'introduction d'un seuil de matérialité pour les 3 indicateurs clés de performance (CA, Opex et Capex) ;

- la simplification du Do Not Significant Harm (DNSH) Pollution ;

- de nouveaux templates simplifiés.

L'acte délégué prévoit également des simplifications ciblées pour les entreprises financières, notamment en matière de périmètre des expositions, de flexibilité de publication et de report de certains ICP à 2028.

Ces modifications constituent une première étape de simplification du reporting mais ne constituent pas une grande simplification de l’analyse des critères. D’autres évolutions pourraient suivre notamment sur la révision des critères techniques (contribution substantielle et DNSH).

Quelle est la date d'application ?

Ces simplifications devraient s'appliquer :

- au reporting Taxonomie publié à partir du 1er janvier 2026 (exercice FY 2025) avec la possibilité toutefois pour les sociétés clôturant au 31 décembre 2025 de continuer d’appliquer la réglementation existante au 31 décembre 2025. Cela signifie que les entreprises ont la possibilité de ne rien changer pour le reporting FY 2025 (option de rester sur les règles actuelles) ;

- sous réserve que l'acte délégué de la Commission soit adopté définitivement à l’issue de la période d’examen par le Conseil de l’UE et le Parlement européen (4 mois pouvant être prolongé de 2 mois, soit début janvier 2026 au plus tard).

En détails

Pour plus de détails, consultez :

Points d'attention des régulateurs (ESMA et AMF)

- une application proportionnée et réaliste des lignes directrices de l'UE sur la supervision de l'information en matière de développement durable (GLESI),

- un accompagnement des émetteurs par les superviseurs nationaux,

- ainsi que la convergence progressive des pratiques de supervision.

De son côté, l'AMF a annoncé dans son rapport annuel 2024 de mai 2025 que dans le contexte mouvant actuel, où des écarts demeurent en Europe en matière de mise en œuvre, l’AMF aurait une approche pragmatique et compréhensive dans l’application de la CSRD.

Dans le cadre de ses revues de rapports de durabilité 2024, l’AMF a adressé aux entreprises concernées des lettres (non publiques) comprenant des questions de nature variée portant par exemple sur :

- la cohérence générale des informations fournies à l’intérieur de l’état de durabilité ou leur cohérence avec des informations publiées ailleurs par l’entreprise ;

- la description des mécanismes d’incitation relatifs aux sujets de durabilité et les cibles afférentes ;

- la détermination des IROs matériels ainsi que les étapes de validation ;

- les informations fournies sur les cibles et leur cohérence avec l’avancement de l’entreprise à date ou encore avec d’autres informations publiées par ailleurs ;

- les informations entity-specific fournies dans le rapport, ...

Benchmarks : retour sur la 1ère année d'application de la CSRD

PwC

PwC Global a publié en avril 2025 un premier état des lieux des grandes tendances et pratiques observées dans les rapports de durabilité publiés par 250 entreprises relevant de différents secteurs d’activité (distribution, industries et service, énergie, santé, secteur financier, média et télécommunications). Lien

PwC Global a également établi un tableau de bord "Sustainability Reporting Insights”, sur la base de plus de 600 rapports CSRD. Ce tableau de bord permet de filtrer les informations par industrie, secteur et territoire pour ainsi obtenir des analyses plus précises et pertinentes.

Pour compléter ces publications, PwC a partagé en juin dernier 10 vidéos thématiques décryptant les premières publications CSRD et couvrant des sujets tels que l’analyse de double matérialité, la présentation du rapport de durabilité, les enjeux environnementaux, sociaux et autres sujets comme la taxonomie…

EFRAG

Enfin, pour rappel, l’EFRAG a publié une étude et lancé un portail interactif dédiés à l’analyse de plus de 600 états de durabilité CSRD publiés entre le 1er janvier et le 20 avril 2025.

- un tableau de bord statistique pour explorer les tendances clés en filtrant notamment par pays, par industrie, ou par catégorie d’entreprise (financières ou non financières) ;

- un répertoire de rapports pour consulter l’ensemble des rapports analysés ;

- un rapport State of Play 2025 qui résume les résultats de l’analyse de l’EFRAG et fournit des observations clés sur l’état d’avancement de la mise en œuvre des ESRS.

ISSB / IASB : les dernières publications

Afin de soutenir la mise en oeuvre de ses normes, l’ISSB a notamment publié les documents suivants :

- le 29 mai 2025, un support pédagogique portant sur la publication des émissions de gaz à effet de serre (Greenhouse Gas Emissions Disclosure requirements applying IFRS S2 Climate‑related Disclosures) ;

- le 23 juin 2025, une guidance sur la publication des plans de transition (Disclosing information about an entity’s climate-related transition, including information about transition plans, in accordance with IFRS S2) ;

- le 3 juillet 2025, des amendements aux standards du SASB, ainsi qu’à l’‘Industry-based guidance on Implementing IFRS S2”, soumis à commentaires jusqu’au 30 novembre 2025. Pour plus de détails, voir le In brief de PwC Global ;

- le 17 août 2025, un support pédagogique portant sur les informations à publier sur les effets financiers anticipés (Disclosing information about anticipated financial effects applying ISSB Standards). Ce document explique notamment comment les risques et opportunités liés à la durabilité affectent les flux financiers et fournit des illustrations pratiques.

De son côté, l'IASB a publié le 24 juillet 2025 une version provisoire quasi définitive de son projet « Disclosures about Uncertainties in the Financial Statements Illustrated using Climate-related Examples ». Dans ce document l’IASB donne des exemples illustrant la manière dont une entité présente les incertitudes liées au climat dans ses états financiers.

Pour plus de détails, voir le In Brief de PwC Global (Clarifying uncertainties: helping companies navigate disclosure requirements in climate-related scenarios).

Autres actualités : révision du GHG Protocol, standard SBTi...

Evolutions en cours du GHG Protocol

Des travaux sont actuellement en cours pour réviser le GHG Protocol. 5 groupes techniques avancent en parallèle :

- Corporate Standard : mises à jour des principes de comptabilisation et de reporting des émissions de GES, choix de l’année de référence et politique de recalcul de cette année, mises à jour des approches contrôle financier et contrôle opérationnel, ajustements concernant les exigences de reporting du scope 3, exclusions justifiables dans le reporting des émissions des scopes 1 et 2 ;

- Scope 2 : révision des méthodes d’inventaire "location-based and market-based” et travaux sur les impacts des actions liées à l’électricité ;

- Scope 3 : travaux de révisions sur les limites, seuils d’exclusion et sur la catégorie 15 investissements ;

- Actions & Instruments de marché ;

- Forest Carbon.

Il sera nécessaire de suivre les actualités sur ces sujets, en particulier en lien avec les différents référentiels (ESRS, ISSB, SBTi...).

Publication du standard SBTi pour les institutions financières

La SBTi a publié le 22 juillet 2025 un nouveau standard dédié aux institutions financières (Financial institutions net-zero standard). Ce standard exige de ces dernières qu’elles publient une politique s'engageant à cesser immédiatement tout nouveau financement pour l'expansion du charbon et tout nouveau financement de projet pour l'expansion du pétrole et du gaz, ainsi qu'à éliminer progressivement tout nouveau financement à usage général pour l'expansion du pétrole et du gaz immédiatement ou au plus tard en 2030.

Les événements PwC de la rentrée à ne pas manquer

PwC vous donne rendez-vous à trois événements qui vous permettront de suivre au plus près l’actualité sur le reporting de durabilité :

- le 18 septembre 2025, PwC Global propose un webcast en anglais dédié à l'actualité réglementaire du reporting de durabilité.

Ici, pour plus de détails sur le programme et les modalités d'inscription.

- le 30 septembre 2025, PwC France organise un webcast qui sera l'occasion de faire un point rapide sur les dernières actualités réglementaires en lien avec Omnibus (CSRD, ESRS, Taxonomie, ...).

Ici, pour plus de détails sur le programme et les modalités d'inscription.

- le 6 novembre 2025 aura lieu notre rendez-vous annuel Journée PwC du Reporting de durabilité qui sera l'occasion de faire un point détaillé sur les dernières évolutions de la réglementation Omnibus, les attentes des parties prenantes, les retours opérationnels, des éléments de benchmark...

Ici, pour plus de détails sur le programme et les modalités d’inscription.

Abonnez-vous aux actualités sur le reporting de durabilité

Newsletters, Alertes techniques, webcasts PwC Focus, ...

Retour sur la première année d'application de la CSRD

Découvrez notre série de vidéos thématiques pour décrypter les point clés à retenir, les bonnes pratiques observées et mieux anticiper les perspectives réglementaires et opérationnelles.

Nous contacter

Anne Lenglet

Associée, Reporting de Durabilité

PwC France et Maghreb

Axelle Vigne

Directrice

PwC France et Maghreb

© 2012 - 2026 PwC. PricewaterhouseCoopers France et Maghreb. Tous droits réservés "PwC" fait référence au réseau PwC et/ou à une ou plusieurs de ses entités membres, dont chacune constitue une entité juridique distincte. Pour plus d'information, rendez-vous sur le site www.pwc.com/structure.

Déclaration d’accessibilité : Non conforme Schéma pluriannuel de mise en accessibilité Déclaration de confidentialité Information sur les cookies

Déclaration d’accessibilité : Non conforme Schéma pluriannuel de mise en accessibilité Déclaration de confidentialité Information sur les cookies