La Commission européenne publie sa proposition

de révision du règlement SFDR

Le règlement SFDR (Règlement 2019/2088), en vigueur depuis mars 2021, impose aux acteurs financiers des obligations de transparence sur la prise en compte des critères ESG.

Les consultations réalisées entre 2023 et 2025 ont révélé plusieurs faiblesses : une complexité jugée excessive, des difficultés d’interprétation de certains concepts, des difficultés d’accès aux données ESG, ainsi qu’une utilisation confuse des articles 8 et 9 en tant que labels.

Face à ces constats, la Commission européenne a publié le 20 novembre 2025 une proposition de révision du règlement SFDR dans le cadre de son programme de simplification 2025 (Lien). L’objectif est de maintenir les ambitions du Green Deal tout en réduisant la complexité, les coûts de conformité et la charge administrative.

Quels sont les principaux changements proposés ?

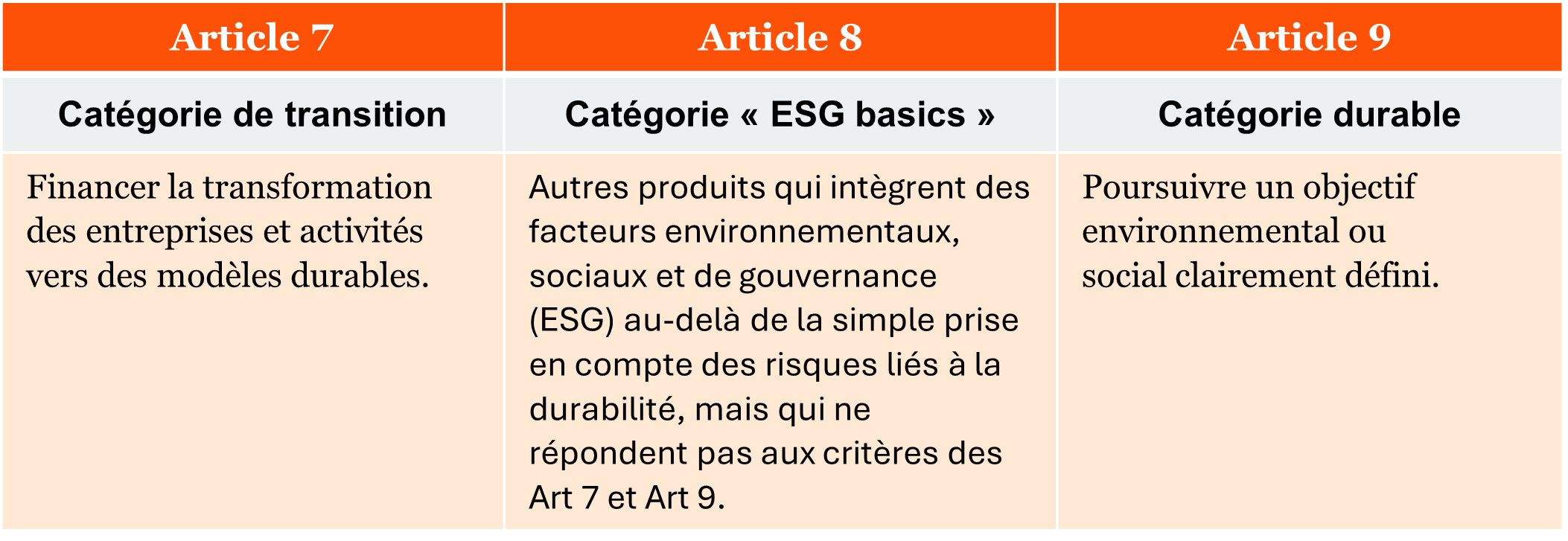

1. Nouvelle classification de produits financiers

La Commission européenne propose d'abandonner les produits des articles 6/8/9 au profitd’une classification thématique. Les produits financiers seront désormais organisés en fonction de leurs objectifs ESG et de leurs niveaux d'ambition.

Autres catégories :

Article 9a : s'applique aux produits financiers qui combinent des investissements supérieurs à 70% dans des produits financiers catégorisés comme articles 7, 8 et 9.

Article 6a : s'applique aux produits qui ne relèvent pas des catégories définies aux articles 7, 8 ou 9.

A noter : Les catégories définies aux articles 7 et 9 viendraient introduire l’exclusion de toute entreprise développant de nouveaux projets pour l’exploration, l’extraction, la distribution ou le raffinage de charbon dur et de lignite, de combustibles pétroliers ou de gaz.

2. Suppression des obligations au niveau entité

Il est proposé de supprimer les publications relatives aux principaux impacts négatifs (PAI Principal adverse Impacts) à l’échelle de l’entité. L'objectif est de rationaliser la publication d'informations par les entreprises dans le cadre de la finance durable, et d'éviter les chevauchements actuels entre la CSRD et le règlement SFDR.

3. Réduction des obligations de publication au niveau produit avec des templates simplifiés

Dans sa proposition, la Commission simplifie et uniformise les publications relatives aux produits financiers, en limitant les informations précontractuelles et périodiques à 2 pages. La Commission propose par ailleurs une réduction significative des informations au niveau des produits, en les limitant aux données disponibles, comparables et significatives.

Quels sont les principaux impacts ?

Cette proposition de révision vise à simplifier le cadre de transparence européen pour les produits financiers, réduire les ambiguïtés et renforcer la transparence pour les investisseurs.

- Suppression de la définition d’« investissement durable » : Plutôt que de maintenir une définition complexe, la proposition de révision du règlement SFDR intègre les principes fondamentaux suivants : contribution à un objectif environnemental ou social, absence de préjudice significatif et bonnes pratiques de gouvernance - directement dans les critères des nouvelles catégories de produits.

- Introduction d’une définition dédiée à l’« investissement à impact » qui s’intègre dans les catégories de « transition » (Art 7) et « durable » (Art 9) accompagnée de la publication d’informations supplémentaires.

- Harmonisation avec les autres réglementations européennes (MiFID II, IDD) afin d’éviter les doublons et de garantir la cohérence.

- Transparence formalisée dans l’utilisation des données et estimations provenant de tiers, les acteurs financiers devront documenter leurs sources de données et leurs méthodologies, et les fournir aux clients sur demande.

Quels sont les changements de périmètre d’application ?

- Les fonds fermés (closed-ended) qui ne sont plus commercialisés à de nouveaux investisseurs avant l’entrée en vigueur pourraient être exclus du champ.

- Le nouveau périmètre défini par la proposition de la Commission pourrait exclure :

- Les conseillers en investissement financier et les services de conseil en investissement

- Les intermédiaires en assurance

- Les entreprises d’investissement (pour l’activité de gestion de portefeuille)

- Les établissements de crédit (pour l’activité de gestion de portefeuille)

Quelles sont les prochaines étapes ?

La proposition de modification du règlement SFDR de la Commission européenne va être soumise au Parlement européen et au Conseil de l'UE pour délibération et adoption définitive.

Une fois adopté, le règlement SFDR modifié entrera en vigueur 20 jours après sa publication au Journal officiel de l'UE et s'appliquera dans les 18 mois de son entrée en vigueur.

Des mesures d'exécution ultérieures visant à déterminer les détails spécifiques d'application du règlement SFDR modifié seront élaborées dans un second temps par la Commission européenne.

Nous contacter

Advisory Private Equity

Emilie Bobin

Associée

PwC France et Maghreb

Guillaume Levannier

Directeur

PwC France et Maghreb

Advisory Asset management

Cyril Ferrieu

Associé

PwC France et Maghreb

Rosanna Santana

Manager

PwC France et Maghreb

Advisory Banking

Timothée Huignard

Associé

PwC France et Maghreb

Corporate Reporting Services

Roxana Oudelet

Directrice

PwC France et Maghreb

Léna Regourd

Manager

PwC France et Maghreb

© 2012 - 2026 PwC. PricewaterhouseCoopers France et Maghreb. Tous droits réservés "PwC" fait référence au réseau PwC et/ou à une ou plusieurs de ses entités membres, dont chacune constitue une entité juridique distincte. Pour plus d'information, rendez-vous sur le site www.pwc.com/structure.

Déclaration d’accessibilité : Non conforme Schéma pluriannuel de mise en accessibilité Déclaration de confidentialité Information sur les cookies

Déclaration d’accessibilité : Non conforme Schéma pluriannuel de mise en accessibilité Déclaration de confidentialité Information sur les cookies